Yahoo Finanzas

Yahoo Finanzas Este valor clave de Bitcoin acaba de alcanzar un mínimo histórico y cómo queda la situación de los mineros tras el halving

El halving -un evento cuatrienal que reduce el número de bitcoins que los mineros generan en cada bloque- redujo la subvención por bloque de Bitcoin de 6,25 BTC a 3,125 BTC. Los mineros ganan ahora 203.000 dólares por bloque por la emisión de nuevos bitcoins, frente a los 406.000 dólares a los precios actuales.

Inmediatamente después de la reducción a la mitad, los mineros disfrutaron de un impulso temporal y meteórico de sus ingresos procedentes de las tarifas de transacción (los mineros obtienen ingresos de los BTC recién acuñados y de las tarifas de transacción de los usuarios). Una nueva norma de tokens en Bitcoin llamada Runes dio lugar a un máximo histórico de 78,3 millones de dólares en comisiones por transacción el 20 de abril de 2024, una suma increíble si se tiene en cuenta que los mineros ganaron 797,70 millones de dólares por comisiones en todo 2023.

Esto dio lugar a un pico de corta duración en la rentabilidad de la minería de Bitcoin. El hashprice -una medida que los mineros utilizan para determinar el potencial de ganancias de sus operaciones- subió a 185 dólares/PH/Día al día siguiente de la reducción a la mitad, pero la actividad de las runas y las tasas por transacción disminuyeron desde entonces, y el hashprice alcanzó un mínimo histórico de 49 dólares/PH/Día el 29 de abril de 2024.

Los mineros públicos de Bitcoin empiezan a preocuparse

Ahora, los mineros de Bitcoin se enfrentan a la dura realidad económica del actual subsidio por bloque de 3,125 BTC.

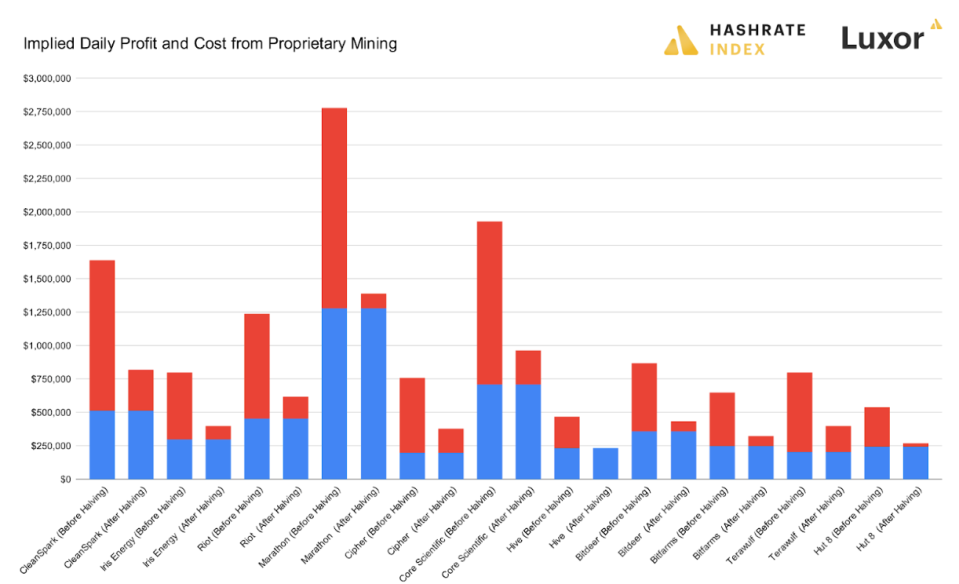

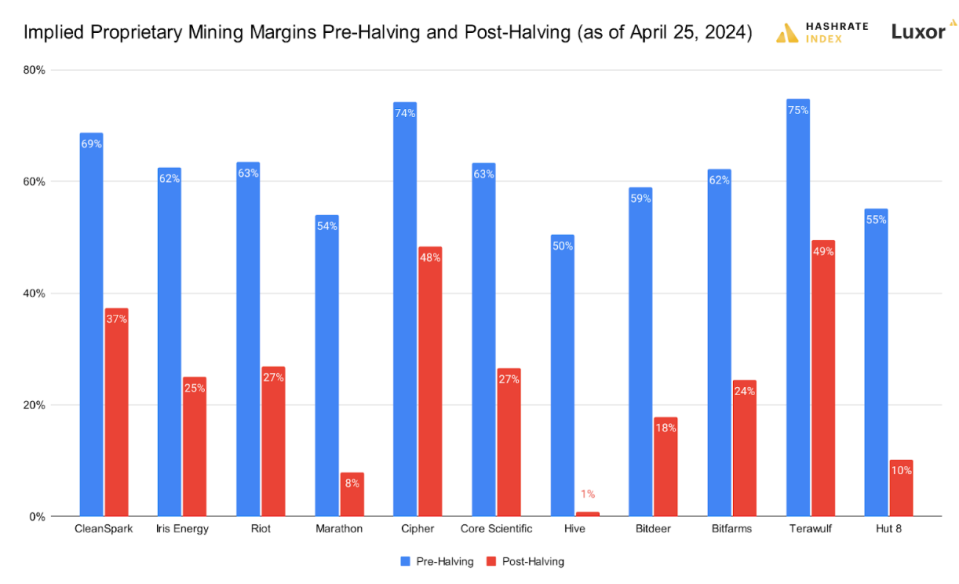

Se puede tener una idea general de cuánto comprimió este hecho los márgenes observando los costes operativos de las empresas mineras públicas y restando estos costos del precio del hash. Los mineros de Bitcoin utilizan una métrica llamada "hashcost" para expresar los costes directos de explotación, y la obtienen observando la eficiencia energética de sus ordenadores de minería y su coste de energía. A continuación, podemos utilizar el hashcost, el hashprice y el hashrate activo actual de una empresa minera (una medida de la potencia de cálculo total) para derivar el costo y el beneficio diarios implícitos.

Los gráficos siguientes muestran el beneficio diario implícito y el coste de las operaciones propias de los mayores mineros públicos de Bitcoin por capitalización de mercado en cantidades brutas y porcentajes.

CleanSpark, Riot y Core Scientific tienen los mayores márgenes brutos de minado tras el halving

Marathon, Hive y Hut8 tienen los márgenes porcentuales más pequeños entre los principales mineros

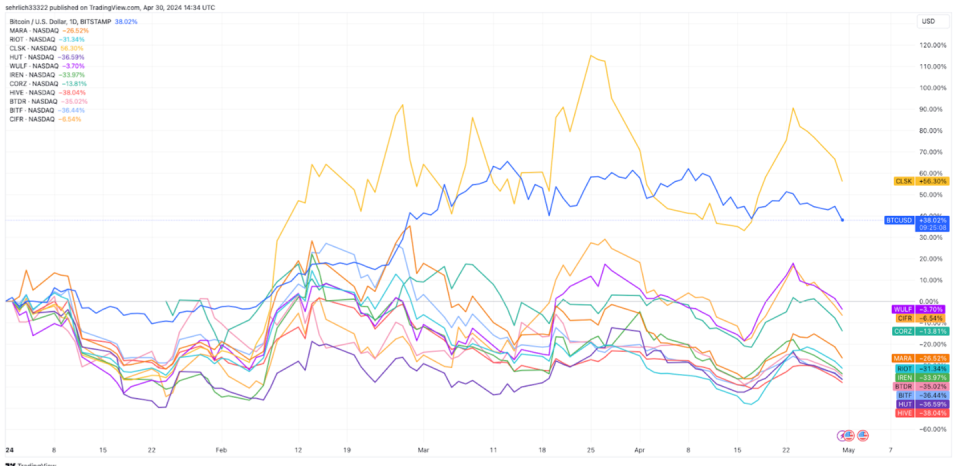

Las empresas con mayores márgenes son Cleanspark, Riot, Core Scientific, Terawulf y Cipher, que tienen flotas mineras más eficientes y costes de energía más bajos. No debería sorprender que estas empresas hayan obtenido los mejores resultados entre las mineras que cotizan en bolsa en lo que va de año, a pesar de que Cleanspark tiene el único ticker con rendimientos positivos.

Cleanspark es la única minera con un 2024 positivo hasta ahora

Pero algunas de estas cifras pueden ser engañosas. Por ejemplo, los abultados márgenes de Core Scientific no muestran necesariamente el panorama completo. La empresa, que tiene el segundo mayor hashrate propio entre todos los mineros de Bitcoin, se declaró en quiebra bajo el Capítulo 11 en diciembre de 2022.

Apareció de estos procedimientos y comenzó a cotizar de nuevo en el Nasdaq en enero con una deuda de 864 millones de dólares en su balance, la mayor de cualquier competidor. La empresa tardará tiempo en saldarla y, mientras tanto, no podrá mantener bitcoins minados en su balance, lo que podría limitar su potencial alcista a más largo plazo en caso de que el Bitcoin se desprenda del rango de 60.000 a 70.000 dólares.

Si miramos el margen de beneficios en porcentaje, la situación se aclara: un puñado de mineros se tambalean al borde de la no rentabilidad. Hive está a punto de operar con pérdidas y los márgenes de Hut8 se reducen al 10%. Ambas empresas tenían unos beneficios de explotación de al menos el 50% antes de la reducción a la mitad, y son las acciones con peores resultados este año. Los márgenes de Hive son tan estrechos porque, en 2023, la empresa tenía un coste de energía implícito de 72 dólares/MWh, el más alto entre las mineras públicas a las que se hace referencia en este artículo, y Hut 8 tiene la segunda flota de energía menos eficiente del grupo.

La aparición de Marathon en esta lista puede sorprender dado que tiene la mayor capitalización bursátil de todas las mineras que cotizan en bolsa, pero hay que recordar algunos contextos importantes. Por un lado, Marathon tiene el mayor hashrate propio de cualquier minero público y la mayor posición en efectivo y Bitcoin, por lo que los inversores valoran ambas consideraciones en consecuencia.

También es probable que los inversores premien a Marathon por sus recientes adquisiciones de instalaciones. En 2024, Marathon comenzó la transición de una estructura operativa horizontal, "ligera en activos", en la que compraba plataformas mineras y pagaba a proveedores de alojamiento para que las operaran. Este enfoque puede conducir a una rápida expansión y despliegue, pero también limita el poder de la empresa para controlar variables de costes clave como la electricidad. Ahora, Marathon está haciendo la transición hacia una estructura vertical y desplegando capital para adquirir emplazamientos mineros.

La empresa ya cerró tres emplazamientos mineros en 2024, gastando 265,9 millones de dólares. Dos de ellas, las instalaciones de Kearney, Nebraska, y Granbury, Texas, estaban gestionadas anteriormente por Hut 8 tras heredar un contrato de gestión con su fusión con US Bitcoin, pero Marathon las compró al propietario de los sitios, Generate Capital, y planea utilizar toda la capacidad para sus propias operaciones; Marathon también compró recientemente una instalación a Applied Digital. Sería justo esperar que los márgenes de Marathon se amplíen debido a estas compras, ya que la propiedad absoluta reducirá los costos operativos de la empresa.

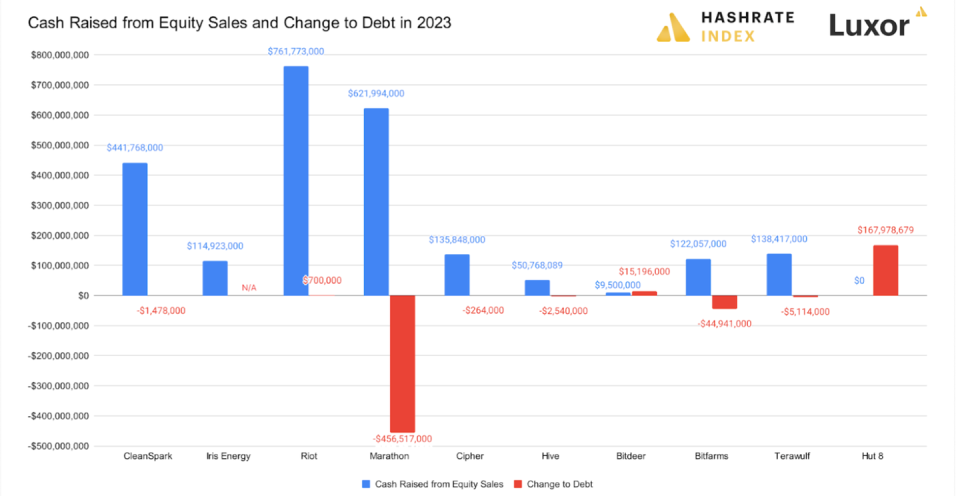

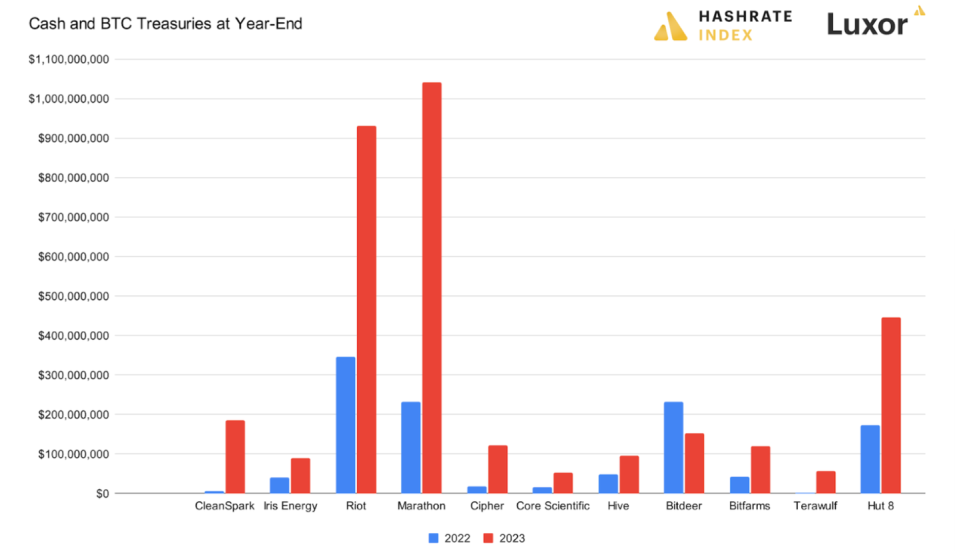

Una última cosa a tener en cuenta es que los mayores mineros públicos recaudaron un colectivo de 2.400 millones de dólares de las ventas de acciones en 2023. Algunas guardaron parte de estas ventas y acumularon considerables tesorerías que les vendrán muy bien en caso de que sus márgenes de beneficio suban a niveles peligrosos. Hut 8, por ejemplo, tiene uno de los márgenes de beneficios más bajos del grupo, pero también cuenta con la tercera mayor posición en efectivo y Bitcoin, que podría utilizar para ampliar y mejorar la eficiencia de su flota de ASIC o cubrir costes en caso de que sus operaciones se convirtieran en poco rentables.

Lo mismo puede decirse de Marathon: tiene el segundo margen de beneficios más bajo del grupo, pero cuenta con la mayor posición en efectivo y BTC, un enorme cofre de guerra que podría utilizar para capear la falta de rentabilidad a corto o medio plazo.

*Con información de Forbes US